平成31年(2019年)10月から軽減税率制度が実施されます。

軽減税率が実施された場合、どんなレシートであれば消費税法の記載事項を満たすのでしょうか?

平成31年(2019年)9月30日までの記載事項は、

1.請求書発行者の氏名

2.取引年月日

3.取引の内容

4.対価の額

5.請求書受領者の氏名又は名称

(小売業者は5の記載は必要なし)

となっています。

平成31年(2019年)10月1日から平成35年(2023年)9月30日までは上記の記載事項に加えて、下記の項目が追加されています。

6.軽減税率の対象品目である旨

7.税率ごとに合計した税込対価の額

では、具体的に見ていきましょう。

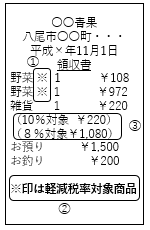

例えば八百屋さんだとします。ちょっとした雑貨も売っているお店です。下記の〈図1〉のようなレシートだったらどうでしょうか?

〈図1〉

野菜に①※印があり、②で軽減税率が適用される旨の記載があります。③で税率ごとの合計した税込対価の額が記載されています。ただ「野菜」と大きな括りでの記載となっており、個別の商品名の記載はありません。

レジによっては多数の商品を登録できないものがあるかと思います。そのため、その店舗が取り扱っている一般的な総称の記載であっても、取引された商品が消費税が課税されるもので、軽減税率の対象となるものとそれ以外のものであることが、レシートの交付を受けた人が把握できるのであれば、要件を満たすレシートということになります。

つまり、上記〈図1〉は、要件を満たす領収証です。

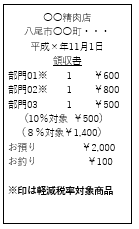

では、下記の〈図2〉の精肉店のレシートはどうでしょうか?

〈図2〉

こちらのレシートは、部門01などの記載であるため、取引の内容が不明です。精肉店の場合は「肉」や「食品」など記載であれば取引された商品の内容がわかりますが、部門という記載では、消費税法の記載事項を満たしていないことになるのでご注意ください。

軽減税率制度(複数税率)への対応が必要となる中小企業・小規模事業者等の方には、複数税率対応レジの導入や、受発注システムの改修等を行う際に、その経費の一部を補助する「軽減税率対策補助金」の制度がありますので、そちらもご検討ください。